Недавно я получила вопрос:

Когда в распоряжении большие деньги, первая мысль у большинства людей — вложить их в квартиру. Особенно в Москве, где недвижимость воспринимается как стабильный актив. Но в текущих условиях такая стратегия не всегда выгодна. Давайте разберёмся на цифрах, что выгоднее: брать ипотеку и покупать квартиру уже сейчас или инвестировать.

➡️ Сценарий 1. Покупка квартиры в Москве с ипотекой

Предположим, вы хотите купить однокомнатную квартиру в хорошем районе Москвы. Средняя цена на такую недвижимость сегодня — около 25 миллионов рублей за 35 квадратных метров. Если вы используете 8 миллионов как первоначальный взнос, то оставшиеся 17 миллионов придётся брать в ипотеку.

Текущие ставки по ипотеке находятся на уровне около 20% годовых. При таких условиях ежемесячный платёж составит примерно 300 тысяч рублей. Даже если вы планируете сдавать квартиру, доход от аренды в хорошем районе составит максимум 100–150 тысяч рублей в месяц. То есть половину, а то и две трети ежемесячного платежа придётся доплачивать из собственного кармана.

Важно учитывать, что к этому добавятся расходы на ремонт, обслуживание квартиры, налог на имущество и возможные простои без арендаторов. По сути, вы будете платить банку 300 тысяч рублей ежемесячно за актив, который приносит 100–150 тысяч рублей. С точки зрения денежного потока — это минусовая инвестиция.

Если рассматривать вариант покупки квартиры в новостройке, то ситуация не становится лучше. В первые два года до сдачи дома вы будете платить около 200 тысяч рублей ежемесячно, при этом квартира ещё не готова и доход от неё получить невозможно. А рынок через два года может измениться: ставки, цены на недвижимость и арендный спрос — всё может быть другим. Такой сценарий в текущих условиях несёт больше рисков, чем потенциальной выгоды.

Текущие ставки по ипотеке находятся на уровне около 20% годовых. При таких условиях ежемесячный платёж составит примерно 300 тысяч рублей. Даже если вы планируете сдавать квартиру, доход от аренды в хорошем районе составит максимум 100–150 тысяч рублей в месяц. То есть половину, а то и две трети ежемесячного платежа придётся доплачивать из собственного кармана.

Важно учитывать, что к этому добавятся расходы на ремонт, обслуживание квартиры, налог на имущество и возможные простои без арендаторов. По сути, вы будете платить банку 300 тысяч рублей ежемесячно за актив, который приносит 100–150 тысяч рублей. С точки зрения денежного потока — это минусовая инвестиция.

Если рассматривать вариант покупки квартиры в новостройке, то ситуация не становится лучше. В первые два года до сдачи дома вы будете платить около 200 тысяч рублей ежемесячно, при этом квартира ещё не готова и доход от неё получить невозможно. А рынок через два года может измениться: ставки, цены на недвижимость и арендный спрос — всё может быть другим. Такой сценарий в текущих условиях несёт больше рисков, чем потенциальной выгоды.

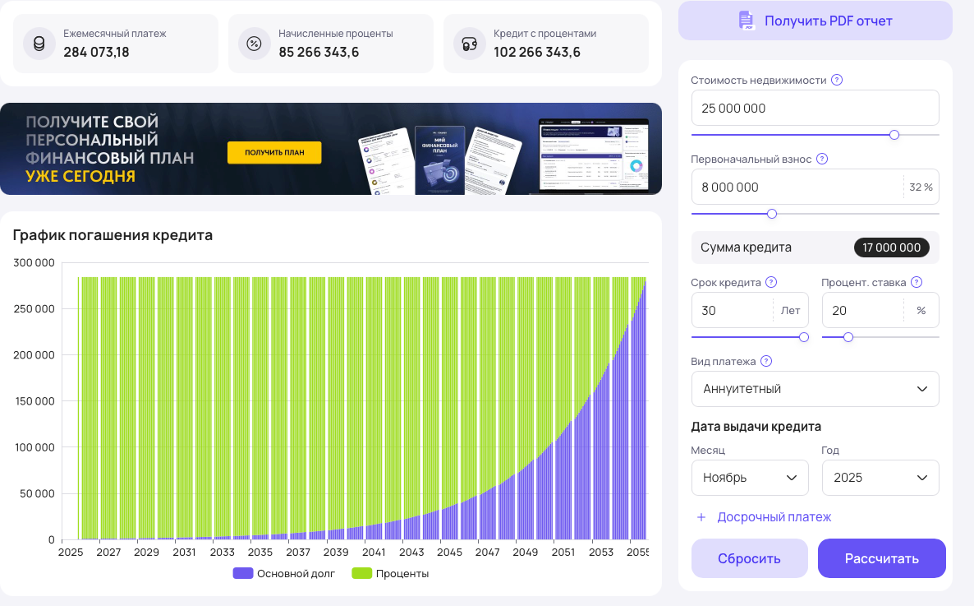

Что будет если взять сейчас ипотеку:

Сумма жилья: 25 000 000 млн руб.

ПВ: ваши 8 000 000 руб

Ипотека: 17 000 000 руб.

Срок: 30 лет

Ставка 20%

Ежемесячный платеж: 284 073 руб.

Проценты вы переплатите 85 266 343 рублей!!!!

А итого заплатите 102 266 343 рублей!!!!! Это конские ставки.

➡️ Сценарий 2. Вложение в облигации

Теперь рассмотрим альтернативу. Допустим, вы решаете не торопиться с ипотекой и размещаете свои 8 миллионов рублей в облигациях на 2–3 года.

Что вы получаете:

— регулярные купонные выплаты, которые можно использовать для текущих расходов или реинвестировать;

— потенциал роста стоимости самих облигаций при снижении ключевой ставки;

В ближайшие годы есть высокая вероятность снижения ставки Центрального банка. А это значит, что через два-три года облигации, купленные сейчас, подорожают, и вы сможете либо зафиксировать прибыль от роста цены, либо просто получать стабильный купонный доход на уровне 13–15% годовых.

Параллельно снизятся и ипотечные ставки. Если сегодня средняя ставка составляет около 20%, то через два-три года, ипотеку вполне реально будет взять под 11–12%. Это радикально изменит расчёт по ежемесячному платежу.

Даже если за это время стоимость квартиры вырастет на 15–20%, снижение ставки по ипотеке сделает покупку заметно выгоднее. И, что особенно важно, ваши 8 миллионов за это время не будут лежать мёртвым грузом — они будут приносить доход в облигациях. В результате вы подойдёте к моменту покупки с большей суммой на руках и возможностью выбрать более подходящий объект без спешки.

Что вы получаете:

— регулярные купонные выплаты, которые можно использовать для текущих расходов или реинвестировать;

— потенциал роста стоимости самих облигаций при снижении ключевой ставки;

В ближайшие годы есть высокая вероятность снижения ставки Центрального банка. А это значит, что через два-три года облигации, купленные сейчас, подорожают, и вы сможете либо зафиксировать прибыль от роста цены, либо просто получать стабильный купонный доход на уровне 13–15% годовых.

Параллельно снизятся и ипотечные ставки. Если сегодня средняя ставка составляет около 20%, то через два-три года, ипотеку вполне реально будет взять под 11–12%. Это радикально изменит расчёт по ежемесячному платежу.

Даже если за это время стоимость квартиры вырастет на 15–20%, снижение ставки по ипотеке сделает покупку заметно выгоднее. И, что особенно важно, ваши 8 миллионов за это время не будут лежать мёртвым грузом — они будут приносить доход в облигациях. В результате вы подойдёте к моменту покупки с большей суммой на руках и возможностью выбрать более подходящий объект без спешки.

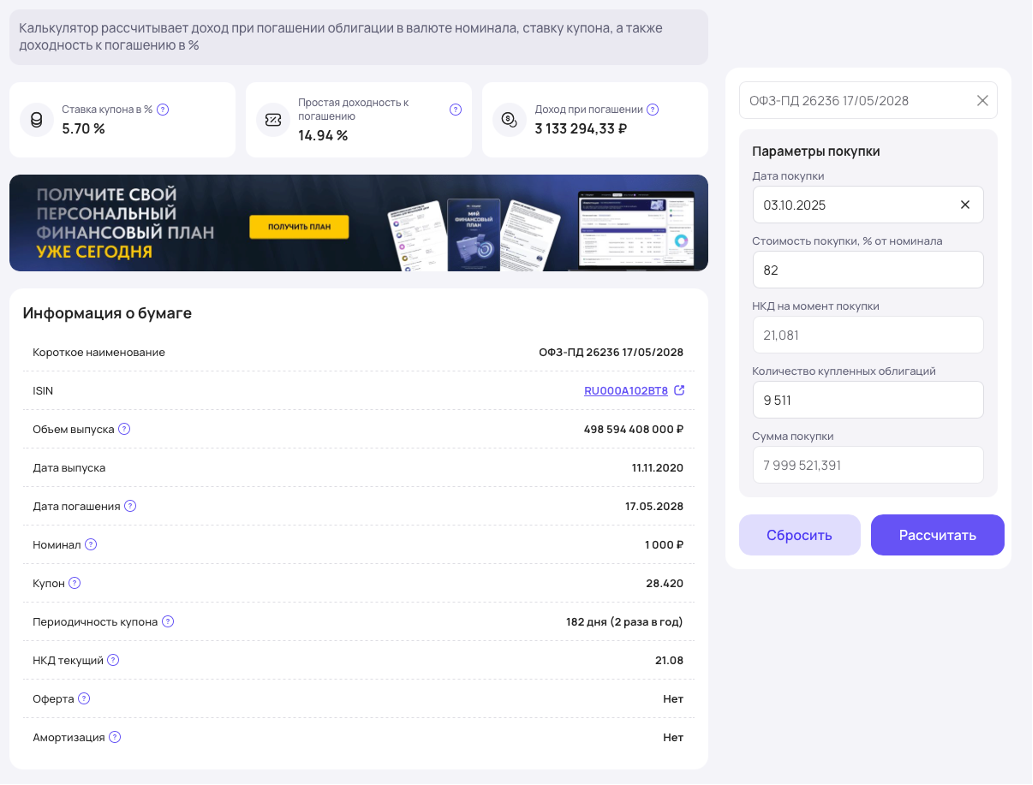

✔️ Сколько вы накопите денег, если разместите свои 8 000 000 рублей сейчас в облигациях.

Для примера взяла ОФЗ с погашением в мае 2028 года. ОФЗ – это самые надежные инвестиции на российском рынке. Если вы сейчас туда вложите 8 000 000 рублей, то будет вот так:

Купите 9 511 облигаций по цене 820 руб.

Доходность к погашению: 14,94%

Итого доход при погашении: 3 133 294 руб.

Не забываем про налог 13% - чистыми вы получите 2 725 965 рублей.

ИТОГО У ВАС НА РУКАХ БУДЕТ 10 275 965 РУБЛЕЙ.

Вы просто вложили один раз деньги и больше ничего не делали.

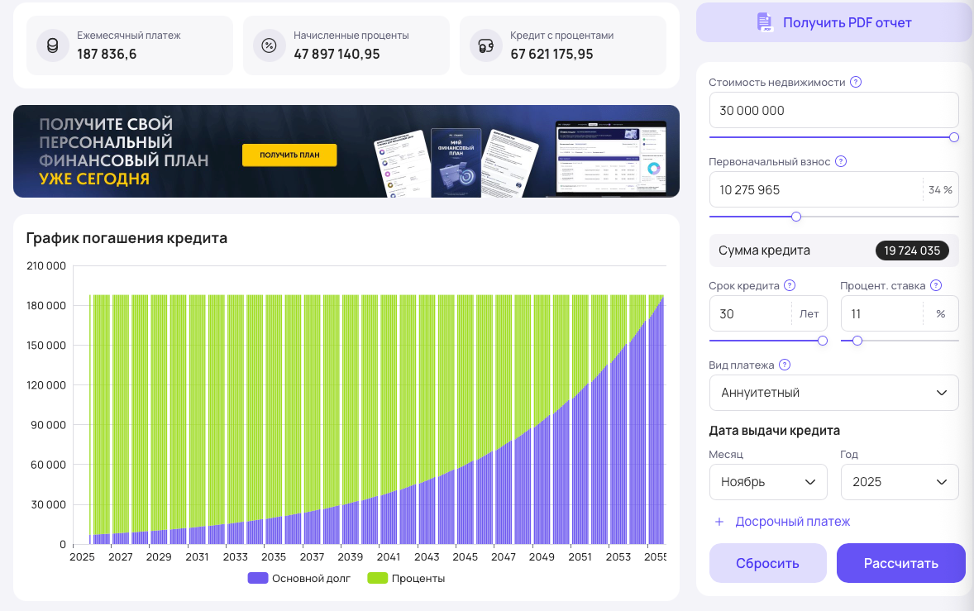

✔️ Что будет если взять ипотеку через 3 года:

Если квартира подорожает на 20% - она будет стоит 30 000 000 руб.

У вас будет ПВ - 10 275 965 руб.

Ставки уже будут ниже – 11-12%.

У вас будет ПВ - 10 275 965 руб.

Ставки уже будут ниже – 11-12%.

Итого что получится:

Ежемесячный платеж: 284 073 руб → 187 836 руб

Начисленные проценты: 85 266 343 руб → 47 897 140 руб.

Кредит с процентами: 102 266 343 руб → 67 621 175 руб.

➡️ Что выбрать сейчас

Ипотека сейчас — убыточный вариант.

Ставка 20% превращает квартиру за 25 млн в переплату 85,2 млн рублей.

Общий платёж за 30 лет — 102,2 млн.

Ежемесячно придётся платить 284 тыс. руб., из которых аренда покроет максимум 150 тыс. — остальное будете доплачивать сами.

Если вложить 8 млн в ОФЗ, к 2028 году сумма вырастет до 10,27 млн руб. (+2,27 млн прибыли).

Через 3 года вы сможете внести больший первоначальный взнос и взять ипотеку под 11–12%, а не 20%.

Ставка 20% превращает квартиру за 25 млн в переплату 85,2 млн рублей.

Общий платёж за 30 лет — 102,2 млн.

Ежемесячно придётся платить 284 тыс. руб., из которых аренда покроет максимум 150 тыс. — остальное будете доплачивать сами.

Если вложить 8 млн в ОФЗ, к 2028 году сумма вырастет до 10,27 млн руб. (+2,27 млн прибыли).

Через 3 года вы сможете внести больший первоначальный взнос и взять ипотеку под 11–12%, а не 20%.

Тогда квартира даже по цене 30 млн руб. обойдётся гораздо дешевле:

- ежемесячный платёж снизится с 284 тыс. до 188 тыс. руб.

- переплата по кредиту сократится с 85,2 млн до 47,9 млн руб.

- общая сумма выплат уменьшится на 34,6 млн руб.

⚡️ Разница между стратегиями — более 34 млн рублей в вашу пользу.

Вывод:

Сейчас ипотека невыгодна.

Переплата до 85 млн, аренда не окупает платеж.

Выгоднее вложить 8 млн в ОФЗ, подождать 2–3 года и взять ипотеку под 11–12%.

Так сэкономите более 34 млн рублей.