Что у вас сейчас

По итогам 2025 года у вас есть доход, который не просел и даже вырос. Деньги приходят регулярно. Источник дохода. Вы понимаете, из чего складывается доход и какие действия на него влияют.

Кредиты и долги либо отсутствуют, либо занимают незаметную часть дохода. За год обязательства не увеличились. В месяцах, когда денег не хватало, вы не брали новые кредиты.

Накопления за год появились. Деньги откладывались регулярно. Часть средств была направлена в инвестиции или инструменты с доходностью.

Кредиты и долги либо отсутствуют, либо занимают незаметную часть дохода. За год обязательства не увеличились. В месяцах, когда денег не хватало, вы не брали новые кредиты.

Накопления за год появились. Деньги откладывались регулярно. Часть средств была направлена в инвестиции или инструменты с доходностью.

Что делать с доходом в 2026 году

Определите минимальную цель по доходу в месяц. Например, 200 000 ₽, 300 000 ₽ или другая реальная для вас цифра. Это должна быть сумма, ниже которой вы не готовы опускаться.

Дальше выберите один сценарий роста на первые 6 месяцев:

Дальше выберите один сценарий роста на первые 6 месяцев:

✔️ рост основного дохода на 10–20%

✔️ запуск второго источника с целью 20–40 тысяч ₽ в месяц

✔️ комбинация, но с приоритетом одного варианта

✔️ запуск второго источника с целью 20–40 тысяч ₽ в месяц

✔️ комбинация, но с приоритетом одного варианта

Не распыляйтесь.

Раз в квартал сравнивайте фактический доход с целевой цифрой. Если разрыв больше 10–15%, сценарий роста нужно менять.

Раз в квартал сравнивайте фактический доход с целевой цифрой. Если разрыв больше 10–15%, сценарий роста нужно менять.

Я сделала конспект книги «Множественные источники дохода». Она расскажет вам, как организовать несколько источников дохода и перестать зависить только от одной зарплаты.

Что делать с кредитами и долгами в 2026 году

Если кредиты есть, зафиксируйте допустимую долю платежей от дохода. Например, не больше 5-10%.

Если появляется возможность досрочного погашения без использования накоплений, имеет смысл закрывать самые дорогие кредиты в первую очередь. Новые кредиты допустимы только в том случае, если заранее понятно, из какого дохода они будут выплачиваться, и этот доход уже есть, а не ожидается.

Если появляется возможность досрочного погашения без использования накоплений, имеет смысл закрывать самые дорогие кредиты в первую очередь. Новые кредиты допустимы только в том случае, если заранее понятно, из какого дохода они будут выплачиваться, и этот доход уже есть, а не ожидается.

Кредиты и ипотека - это нормальная ситуация, если все под контролем.

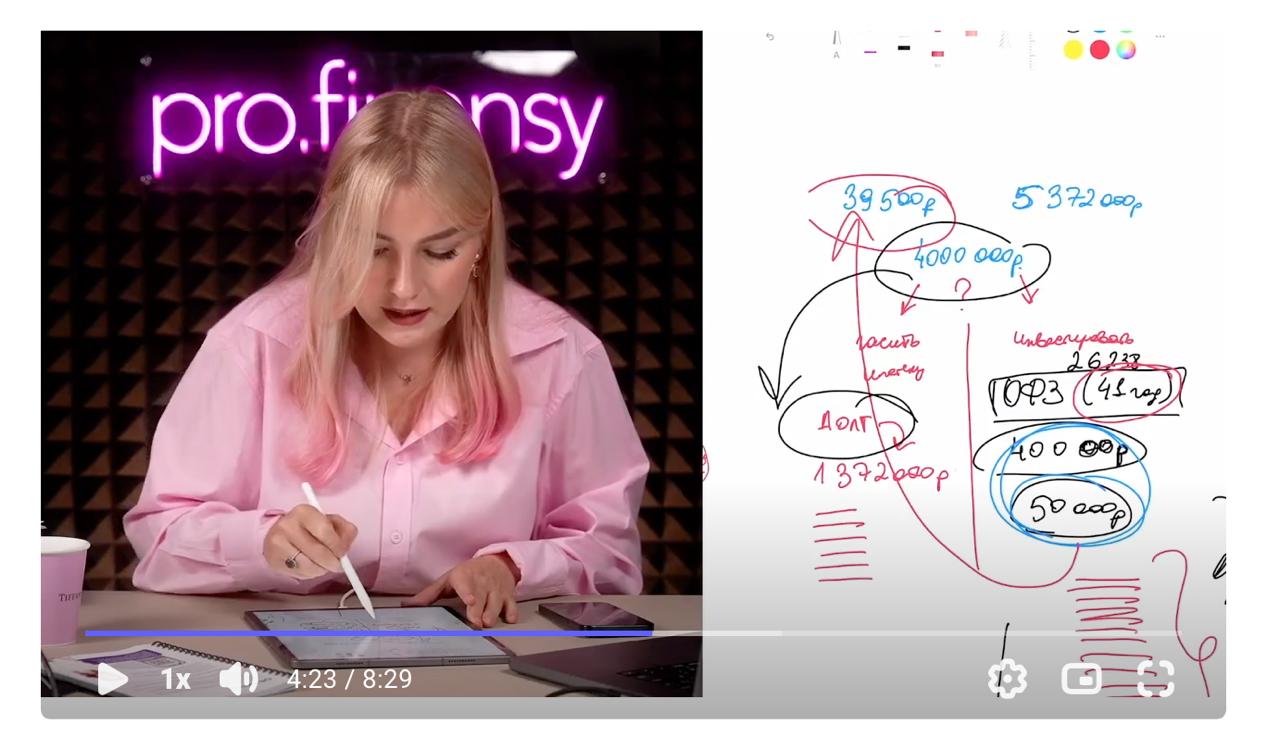

Я вложила в облигации 4 000 000 руб. Купоны от них полностью гасят ипотеку + когда облигации погасят я заработаю на росте цены на них. В итоге у меня будет закрытая ипотека + 7 300 000 рублей.

Подробнее рассказала в статье и уроке.

Что делать с накоплениями в 2026 году

Определите фиксированное правило. Например, 10% от любого дохода сразу уходит в накопления. Всегда.

Что делать с инвестициями в 2026 году

Выберите один понятный формат. Без постоянной смены инструментов. Инвестируйте регулярно, например раз в месяц. Ориентир - регулярность и сохранение денег.

Если инвестиции дают доходность ниже инфляции или вы уходите в минус, это сигнал пересмотреть инструменты.

Если инвестиции дают доходность ниже инфляции или вы уходите в минус, это сигнал пересмотреть инструменты.

Составила для вас топ дивидендных российских акций, которые стабильно платят дивиденды. Забирайте себе ♥️

Как контролировать деньги

Раз в 2–3 месяца фиксируйте три числа:

➡️ средний доход за месяц

➡️ сумму обязательных платежей

➡️ размер накоплений и инвестиций

➡️ сумму обязательных платежей

➡️ размер накоплений и инвестиций

Если доход растёт, долги не увеличиваются, а накопления прибавляются — вы движетесь в нужную сторону. Если хотя бы одно из этих чисел стоит на месте больше полугода, это сигнал что-то менять.