Я сразу хочу быть с вами честной: недвижимость - это не совсем мой конек, в котором я могу преподавать. Мне кажется, что для обучения инвестициям в бетон нужно быть очень глубоко в теме стартов продаж и всех нюансов. Тут даже риелторы подскажут лучше, чем люди из фондового рынка.

Я инвестор в недвижимость, да. Но на фондовом рынке я с 2014 года, а серийные инвестиции в недвижимость начала только с 2020–2021 года.

Самую первую квартиру я купила еще в 2016 году, но я бы не назвала это инвестицией. Это было приобретение для родителей. У меня тогда был хороший официальный доход, меня взяли созаемщиком по ипотеке, и мне обязательно нужно было стать собственником части жилья. В итоге получилась хорошая история: я родителям не даю продать эту квартиру. Даже если захотят - я согласия не дам. Я настаиваю, что ипотеку за эту квартиру нужно выплатить, и деньги с аренды будет кормить родителей на пенсии. Или, если со мной что-то случится, им будет на что жить. В целом, получилась инвестиция, хотя изначально это была покупка жилья «для себя».

Но я не позиционирую себя как эксперт в этой нише. У меня есть много объектов, но для недвижимости 5 лет - это не срок. Это очень мало. Нужно быть инвестором долгий срок, чтобы понять все особенности. Возможно, когда я буду женщиной в возрасте, я буду и это преподавать, но пока - нет.

Однако своим видением рынка на 2026 год я поделюсь.

Что будет с ценами на недвижимость в 2026 году?

Недвижимость в России в 2026 году будет продолжать расти в цене. Почему?

1. Рыночный «перекос» Сейчас на рынке сложилась интересная ситуация.

- С одной стороны, у нас высокая ставка ЦБ — 16% на января 2026 года. Из-за этого часть населения вообще не может взять рыночную ипотеку - платежи такие, что средней зарплаты просто не хватит. Сейчас в России средний платёж по ипотеке превысил 35 тыс. рублей.

- С другой стороны, у нас есть семейная ипотека, которая никуда не делась, хоть условия по ней и меняются, но никуда не делась. Часть людей берет жилье на абсолютно нерыночных условиях. С 1 февраля 2026 года семья может взять только одну семейную ипотеку со ставкой 6% годовых.

В этом и есть перекос. Если объект выпускается в сегменте «эконом» или «комфорт», то лимиты по ним отлично подходят под семейную ипотеку. И именно в этих сегментах цены растут сильно и даже неадекватно. Этот рост продолжится.

2. Что будет со «вторичкой»? Вторичный рынок сильно расти не будет, сделки будут проходить слабенько. Но ближе к концу 2026 года эта тенденция пойдет на спад. Постепенно ипотека начнет возвращаться в банки, одобрения пойдут активнее, и все начнет налаживаться.

Цены расти будут даже быстрее инфляции. Уже сейчас средняя цена на вторички составляет 122,4 тысяч рублей за квадрат.

Причина будущего роста:

Снижение ключевой ставки. Пока ставки были высокие, мало кто брал вторичное жилье под огромные проценты. По мере снижения ставки ЦБ спрос на вторичку будет восстанавливаться.

А вот предложение останется на текущем уровне. Так что на рынке вторичной недвижимости может сложиться дефицит.

3. Дефицит новых метров. Нет никаких предпосылок для падения цен еще и по причине увеличивающегося дефицита предложения. Если вы посмотрите количество жилья, которое вводится в эксплуатацию, и сравните 2020–2022 годы с нынешним периодом (2024–2026), вы увидите серьезную тенденцию на спад. Квадратных метров выводится на рынок меньше. Высокая процентная ставка не дает строительным компаниям привлекать большое финансирование.

Важное предупреждение инвестору

Строительные компании в 2026 году в трудном положении: спрос на жилье снижен, высокая стоимость сырья и комплаектующих для строительства. Поэтому:

- В акции и облигации строительных компаний вкладываться ни в коем случае нельзя.

- Но именно их продукт (квартиры) в цене падать не будет и не должен.

Как решить, какую квартиру выбрать для инвестиций?

Здесь, как и у любого бизнеса, есть самый главный показатель - это ДОХОДНОСТЬ!

По факту, доходность, это тоже самое что и окупаемость вложений.

Все просто:

👌если доходность ваших вложений составляет 10%, значит ваши вложения будут окупаться 10 лет.

👌 если доходность 20%, то окупаемость вложений 5 лет.

Сложный процент здесь не учитываем.

Таким образом, через данный показатель нужно сравнивать объекты для принятия решений. Чем выше доходность = ниже срок окупаемости, тем лучше.

Вот формула по которой я считаю доходность от инвестиций в недвижимость:

или

1. При аренде.

Нужно посчитать выручку от аренды. Для этого можно воспользоваться сайтом Яндекс недвижимость (либо другим аналогом), посмотреть по какой стоимости сдаются похожие объекты в районе и учесть сумму в своей бизнес-модели.

👉 Например, вариант 1:

Стоимость квартиры 18 млн рублей. Покупаем квартиру в семейную ипотеку под 6%, первоначальный взнос 30%, т.е. 6 млн рублей.

Ежемесячный платеж: 72 тыс руб.

Планируемая дополнительная инвестиция в ремонт 2 млн рублей.

Срок сдачи - через 1,5 года + 0,5 года на ремонт. Итого 2 года до сдачи в аренду.

Соответственно, мои вложения составят:

6 млн + 2 млн + 1,7 млн платежи по ипотеке = 9,7 млн руб.

Планируемый доход от сдачи в аренду составляет 150 тыс руб в месяц. Это 1.8 млн руб в год.

Но, у меня есть платежи по ипотеке, поэтому чистыми я буду получать 150 тыс руб - 72 тыс руб = 78 тыс руб в месяц. Это 0,9 млн руб в год.

Подставляем полученные цифры в формулу:

Как же учитывать потенциальный рост стоимости квартиры?

Ответ: через арендные платежи.

Рост стоимости квартиры, при росте всего рынка или при развитии инфраструктуры района, скажется на росте арендных платежей.

Поэтому, можно заложить планируемый рост арендных платежей в эти расчеты.

2. При перепродаже.

Например, покупаю квартиру за 16 млн рублей. Планирую вложить в ремонт 1 млн рублей и продать максимум через 6 месяцев за 19 млн рублей.

Итого, вложения: 17 млн руб (если есть ипотека, то учесть платежи).

Прибыль за полгода составит 2 млн руб, то есть 4 млн руб при расчете на год.

Подставляем значения в формулу: 17 млн / 4 млн = 4,25 года. (или 23,5% годовых).

Аналогично сравниваем потенциальные объекты и принимаем решение.

{$te}

‼️Тут показала принцип расчетов. Это не реальная доходность, потому что не учтены: налоги, затраты на ремонт и простой квартиры на время поиска жильцов.

Как посчитать реальную доходность от недвижимости?

Многие считают доходность недвижимости так, как мы посчитали выше. Купили квартиру за 10 млн руб, сдали за 50 000 в месяц → за год получили 600 000 руб.

Делим 600 000 на 10 000 000 = 6% годовых.

Если вы хотите видеть реальные цифры (и не расстраиваться потом), считать нужно иначе. Чтобы понять, сколько денег на самом деле приносит бетон, используем формулу:

Давайте разберем, какие нюансы внутри.

1. Полная сумма вложений

Это не только цена в договоре купли-продажи!

Сюда плюсуем:

- Госпошлины и услуги риелтора/юриста.

- Ремонт и мебель. Вы же не сдадите голые стены? (Даже если квартира с отделкой, кухню и технику придется купить).

- Страховка.

То есть квартира за 10 млн рублей легко превращается в вложения на 11,5 млн рублей.

2. Чистый годовой доход (Числитель)

Здесь мы режем наши ожидания еще сильнее.

- Забудьте про 12 месяцев. Закладывайте 11 месяцев аренды. Один месяц в году (в среднем) уходит на поиск жильцов, пересменку, мелкий ремонт. Это называется коэффициент простоя.

- Налоги. Вы же платите налоги? Самозанятость 4% или НДФЛ.

- Амортизация и текущие расходы. Кран потек, диван сломали, клининг после жильцов, счетчики, если платите вы, взносы на капремонт.

Давайте пересчитаем наш пример:

Считаем: 498 000 / 11 500 000 = 4,3% годовых!!!

- Вложения: 11 500 000 руб. (квартира + упаковка).

- Аренда: 50 000 руб./мес.

- Реальный приход: 11 месяцев * 50 000 = 550 000 руб.

- Минус расходы: Налог (22 000), коммуналка/ремонт/страховка (~30 000 в год). Итого чистыми остается около 498 000 руб.

Зачем люди вкладываются в недвижимость?

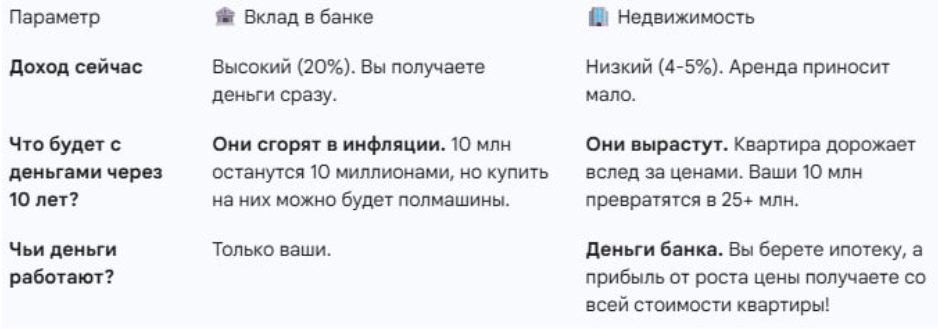

10 млн руб лучше вложить в недвижимость в регионе или вклад?

Я бы взяла в ипотеку квартиру в Москве. Ага)) Вот такую схему я бы использовала.

1. Часть денег в первоначальный взнос.

2. Как следует бы поискала маленькую квартиру поближе к метро. Изучила бы спрос в районе на аренду.

3. Поискала бы (или подождала старта продаж!) подходящего объекта + получила бы одобрение ипотеки.

4. Часть вторую денег положила бы в облигации с потенциалом роста цены после снижения ставки ЦБ.

5. До сдачи объекта бы платила ипотеку купонами с облигаций + частично бы выводила из облигаций, потому что сейчас ставка такая, что может не хватит на оплату ипотеки купонами. Но лучше все-таки взять льготную по возможности (семейка, IT).

6. Когда объект сдается, сразу поселила бы туда квартирантов и с ренты платила бы ипотеку.

7. Если денег хватает на ипотеку, продала бы облигации которые подорожали и вложила бы в ипотеку - сразу платеж снижается. Если бы была семейная, то не стала бы гасить досрочно а взяла бы еще одну квартиру по похожей схеме.

8. Если ипотека под высокую ставку, сделала бы рефинансирование через пару лет.

В итоге там сям - и уже у тебя не 10 млн активы, а 25! Через 10 лет реально прямо красота бы получилось + квартира бы выросла в цене. Но для таких схем нужен агент/агентство которое хорошо шарит в инвестиционных объектах именно и в одобрении ипотеки. Плюс надо уметь выбирать облигации.

Надеюсь, вам было полезно. Приходите на мои лекции. Там я рассказываю, в какие еще акции искусственного интеллекта инвестирую сама. А еще рассказываю 10 способов вкладывать деньги в 2026 году.

Куда вкладывать выгодно и безопасно в 2026 году?

Я приглашаю вас на лекции «10 способов вкладывать деньги». Это будет полная инструкция по управлению деньгами: от вкладов до сложных инструментов. Вы узнаете, как действовать при высокой ключевой ставке. Можно инвестировать от 100 рублей - это доступно каждому!

На лекциях «10 способов вкладывать деньги» вы узнаете:

→ как накопить на крупные покупки

→ куда выгоднее всего вкладывать деньги, а какие инструменты лучше обойти стороной

→ где передержать свои сбережения в этом году

→ как правильно хранить деньги

→ какие есть риски во всех способах инвестиций

→ что делать со своими деньгами в период высокой ключевой ставки и самых дорогих ипотек

Итого: вы заберете 10 лучших способов вложения денег в 2026 году и получите готовую инструкцию для ваших денег на весь год. Смотрите лекции. Для этого нужно перейти по кнопке ↓

СМОТРЕТЬ ЛЕКЦИИ

СМОТРЕТЬ ЛЕКЦИИ