Ольга Гогаладзе

Ольга Гогаладзе

Оглавление:

Что и как я сделала?

В 2021 году я начала откладывать 200 рублей в день. Эксперимент должен быть долгий - на 10 лет. На такой срок деньги обязательно нужно инвестировать, а не просто класть на вклад или на обычный счет. Я выбрала инвестировать их в ПИФы.

ПИФ, который я выбрала - ПИФ ВИМ Инвестиции "Сбалансированные инвестиции". Раньше это был ВТБ Сбалансированный. Но после санкций управляющая компания ВТБ стала "ВИМ Инвестиции". Так что, пусть вас не смущает незнакомое название - это все тот же большой ВТБ.

Посмотреть подробнее про этот ПИФ вы можете здесь: https://profinansy.ru/market/instrument/RU000A0JR2A5

А узнать, что такое ПИФы, вы можете в этом уроке:

Итак, я стала откалывать по 200 рублей в день в ПИФы.

Если писать точнее, то 200 рублей в день у меня уходят на отдельный счет, а оттуда уже каждый понедельник списываются в инвестиции - 1 400 рублей.

Списания денег со счета в банке выглядит вот так

После каждого зачисления денег в ПИФы приходят такие смс

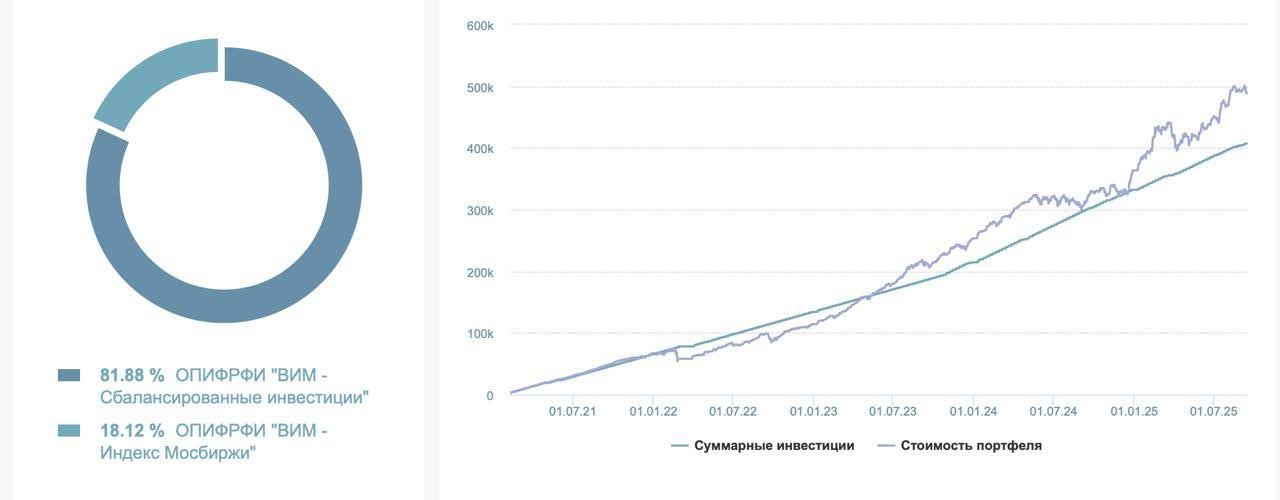

В личном кабинете ПИФа это выглядит вот так. Видно, что первая транзакция - февраль 2021 года.

Синяя линия - это мои пополнения счета. Они похожи на лесенку, потому что пополнения регулярные - каждую неделю.

Голубая линия - это общая сумма, которая лежит на счете. В феврале-марте 2022 года она уменьшилась из-за обвала на российском фондовом рынке по известным причинам. Но уже c 2023 года сумма вышла в плюс благодаря двум факторам. Первый: рынок начал восстанавливаться. Второй: когда рынок был на дне, я продолжала покупать ПИФы по низким ценам. При такой стратегии инвестиции после кризисов восстанавливаются в 2 раза быстрее, чем если не докупать на дне.

Голубая линия - это общая сумма, которая лежит на счете. В феврале-марте 2022 года она уменьшилась из-за обвала на российском фондовом рынке по известным причинам. Но уже c 2023 года сумма вышла в плюс благодаря двум факторам. Первый: рынок начал восстанавливаться. Второй: когда рынок был на дне, я продолжала покупать ПИФы по низким ценам. При такой стратегии инвестиции после кризисов восстанавливаются в 2 раза быстрее, чем если не докупать на дне.

Какой вышел результат:

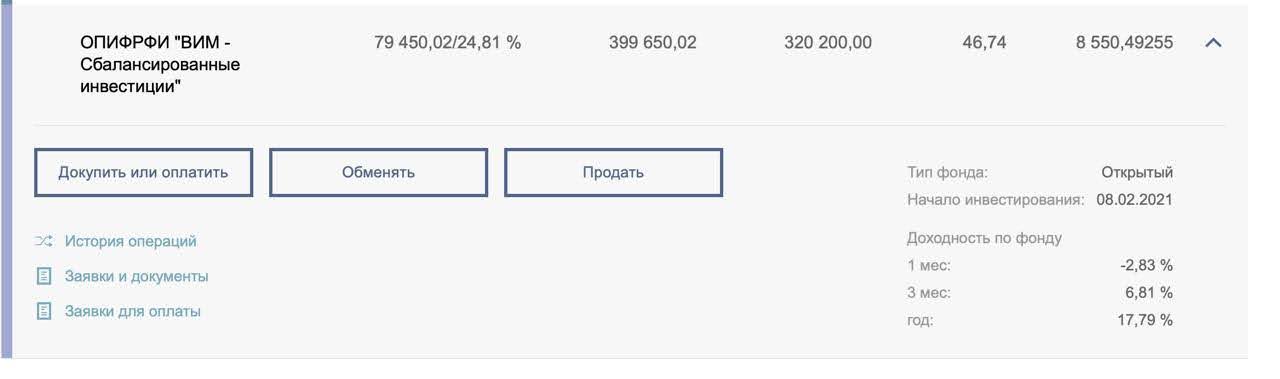

- пополнено в ПИФы своих денег: 320 200 рублей

- сейчас на счете в ПИФах: 399 650 рублей

- прирост инвестиций в рублях: +79 450 рублей

- прирост инвестиций в %: +24,81%

- доходность среднегодовая: около 17–18%

Расцениваю результат как отличный: доходность выше вкладов и даже выше ожиданий. Если бы не колебания рынка, цифра могла быть ещё выше, но это и есть суть инвестиций - бывают падения и рост. В долгосроке, при сохранении средней доходности около 15% в год, накопления будут расти очень хорошо.

Откуда взялась эта идея?

Я училась в универе 5 лет. Все 5 лет я работала. Зарплаты были разные, в среднем зарабатывала коло 25 000 - 30 000 рублей в месяц.

Периодически брала кредиты. На 4м курсе спустила кредитку и закрыла ее только после универа.

Обычно я либо снимала комнату, либо маленькую квартирку на двоих с подругой. У родителей жила редко, но тоже было периодами.

И каждый месяц покупала себе какую-нибудь ненужную фигню или платье из полиэстера🤦🏼♀️

Накоплений у меня до 5 курса не было.

Периодически брала кредиты. На 4м курсе спустила кредитку и закрыла ее только после универа.

Обычно я либо снимала комнату, либо маленькую квартирку на двоих с подругой. У родителей жила редко, но тоже было периодами.

И каждый месяц покупала себе какую-нибудь ненужную фигню или платье из полиэстера🤦🏼♀️

Накоплений у меня до 5 курса не было.

Я сосчитала:

Для студентки с зарплатой 30 000 рублей, не имеющей своего жилья в большом городе - 730 000 рублей накоплений - это мега круто!

Куда я бы дела эти деньги? Я бы купила квартиру в ипотеку сразу после окончания универа и даже осталось бы на мебель в Икее! Не платила бы за съем, а платила бы за свою квартиру. Или могла бы съехать к парню (потом он стал моим мужем), а квартиру сдавать. Через время ипотеку была бы закрыта, а квартира приносила бы пассивный доход нашей семье. Эта квартира кормила бы меня еще всю жизнь.

Я вдумалась: каких-то 200 несчастных рублей, которые я тратила на пищевой мусор в универе! Еще и зубы испортила этими шоколадками.

Почему я этого не делала? Мне не хватало всего одного элемента в голове - знаний по инвестициям. А знания по инвестициям - это знания того, как лучше всего использовать деньги.

Сейчас для меня 200 рублей - это ничто. Но я решила сделать этот эксперимент, чтобы все увидели: чтобы жить достойно, копить деньги и инвестировать их - не обязательно быть миллионером. Достаточно просто иметь дисциплину и знания.

- Если бы я каждый день тогда вместо этой фигни откладывала по 200 рублей в день, то накопила бы 356 000 рублей.

- Если бы откладывала их на вклад под 7%, то накопила бы 432 000 рублей (на 18% больше) - неплохо

- Если бы покупала доллары, то накопила бы 528 000 рублей (на 46% больше) - ОГО

- ‼️Если бы я инвестировала эти доллары на счете Interactive Brokers (на спец тарифе для студентов) просто в американские акции, то накопила бы почти 730 000 рублей (на 103% больше).

Для студентки с зарплатой 30 000 рублей, не имеющей своего жилья в большом городе - 730 000 рублей накоплений - это мега круто!

Куда я бы дела эти деньги? Я бы купила квартиру в ипотеку сразу после окончания универа и даже осталось бы на мебель в Икее! Не платила бы за съем, а платила бы за свою квартиру. Или могла бы съехать к парню (потом он стал моим мужем), а квартиру сдавать. Через время ипотеку была бы закрыта, а квартира приносила бы пассивный доход нашей семье. Эта квартира кормила бы меня еще всю жизнь.

Я вдумалась: каких-то 200 несчастных рублей, которые я тратила на пищевой мусор в универе! Еще и зубы испортила этими шоколадками.

Почему я этого не делала? Мне не хватало всего одного элемента в голове - знаний по инвестициям. А знания по инвестициям - это знания того, как лучше всего использовать деньги.

Сейчас для меня 200 рублей - это ничто. Но я решила сделать этот эксперимент, чтобы все увидели: чтобы жить достойно, копить деньги и инвестировать их - не обязательно быть миллионером. Достаточно просто иметь дисциплину и знания.

Как вам повторить то же самое?

Можно использовать разные механики накоплений. Но суть их сводится к одному: все должно происходить без вашего участия - автоматически. Если где-то будет ручной труд, то вы забудете или просто сольетесь. Нужно настроить все в банке себе.

Я предлагаю вам рассмотреть 3 варианта автоматических инвестиций:

Рассмотрим подробнее все 3 варианта и научимся это себе настраивать.

Я предлагаю вам рассмотреть 3 варианта автоматических инвестиций:

- инвестиции в ПИФы

- покупка валюты: юани, доллары, евро

- откладывать деньги просто на накопительный счет

Рассмотрим подробнее все 3 варианта и научимся это себе настраивать.

Автоматические инвестиции в ПИФы.

Преимущества:

Недостатки:

- Это единственный способ инвестиций, который можно настроить автоматически. 1 раз настроил, а дальше в это лезть уже не нужно. Все остальные способы инвестиций потребуют от вас ручных сделок. В других способах инвестиций деньги переведутся автоматом, а вот дальше уже нужно будет их как-то вкладывать в акции и другие инвестиции - это все уже ручной труд. В ПИФах ручных сделок делать не надо - деньги уходят из банка и автоматом управляющий их инвестирует.

- Вы можете заранее выбрать стратегию инвестиций: консервативную, умеренную или рискованную. У меня умеренная стратегия: 50% вкладывается в акции (рискованно, но потенциальная доходность выше) и 50% в облигации (это не так рискованно, но потенциальная доходность ниже).

- Доходность можно получить выше, чем по вкладам.

- Эти деньги вы не потратите просто так. Вам придется продавать ПИФы, ждать вывода денег до 5 дней. Обычно для импульсивных покупок это преграда. Но если деньги будут очень нужны, то они есть в доступе.

Недостатки:

- Нужно разобраться, как это работает. Но, благо, для этого есть эта статья

- Инвестиции в ПИФы не на 1-2 года делают, а на срок от трех лет, обычно. Потому что, как видите на моем примере, в рамках 1-2 лет в случае кризиса ваши инвестиции оклемался не успеют. А за 3-4 года - очень даже успеют, и покажут

Инструкция: как настроить переводы в ПИФы.

Действуем в 3 этапа:

Этап 1. Выбираем ПИФ, в который можно инвестировать. Ссылка на ПИФ, который покупаю я: https://profinansy.ru/market/instrument/RU000A0JR2A5

Этап 2. Оформляем лицевой счет и делаем заявку на покупку ПИФа - это делается удаленно. Вот тут можно оформить такой же ПИФ, как у меня: https://www.wealthim.ru/products/pif/opif/wimfsb/investment_strategy/

После оформления лицевого счета и заявки на ПИФ, у вас на руках будут реквизиты. Именно эти реквизиты нам будут нужны на следующем этапе.

Этап 3. Настраиваем автоплатеж в интернет-банке. Тут нужна инструкция. Я записала вам видео-инструкцию, как настраиваю автоплатеж:

Действуем в 3 этапа:

Этап 1. Выбираем ПИФ, в который можно инвестировать. Ссылка на ПИФ, который покупаю я: https://profinansy.ru/market/instrument/RU000A0JR2A5

Этап 2. Оформляем лицевой счет и делаем заявку на покупку ПИФа - это делается удаленно. Вот тут можно оформить такой же ПИФ, как у меня: https://www.wealthim.ru/products/pif/opif/wimfsb/investment_strategy/

После оформления лицевого счета и заявки на ПИФ, у вас на руках будут реквизиты. Именно эти реквизиты нам будут нужны на следующем этапе.

Этап 3. Настраиваем автоплатеж в интернет-банке. Тут нужна инструкция. Я записала вам видео-инструкцию, как настраиваю автоплатеж:

Аналогичным образом можно настроить и в других банках.

Автоматическая покупка валюты: доллары, рубли, юани.

Преимущества:

Недостатки:

Инструкция: как настроить автоматическую покупку доллара.

Действуем в 2 этапа:

Этап 1. Открыть валютный счет в той валюте, которую вы собираетесь покупать.

Этап 2. Настроить автоматические переводы. Я записала вам видео-инструкцию, как настраиваю автоплатеж:

- Этот способ очень простой - для него не нужно открывать инвестиционных счетов. Достаточно просто открыть валютный счет в банке.

- В долгосрочной перспективе доллар всегда растет.

- Эти деньги вы не потратите просто так. Вам придется продавать валюту, а потом переводить деньги на карту. Обычно для импульсивных покупок это преграда. Но если деньги будут очень нужны, то они есть в доступе.

Недостатки:

- Курсы покупки могут быть не самыми выгодными: чтобы продать дороже придется сильно подождать.

- Покупка валюты - это те же инвестиции. Их не на 1-2 года делают, а на срок от трех лет.

Инструкция: как настроить автоматическую покупку доллара.

Действуем в 2 этапа:

Этап 1. Открыть валютный счет в той валюте, которую вы собираетесь покупать.

Этап 2. Настроить автоматические переводы. Я записала вам видео-инструкцию, как настраиваю автоплатеж:

Так же можно по аналогии настроить и в вашем банке.

Откладывать деньги просто на накопительный счет.

Преимущества:

Недостатки:

Действуем в 2 этапа:

Этап 1. Открыть накопительный счет в интернет-банке.

Этап 2. Настроить автоматические переводы. Я записала вам видео-инструкцию, как настраиваю автоплатеж:

- Этот способ очень простой - для него не нужно открывать инвестиционных счетов. Достаточно просто открыть накопительный счет в банке.

- Нет рисков снижения стоимости суммы из-за снижения цен валюты или инвестиций.

- Подходит для сбережений до 1 года.

Недостатки:

- Доходность низкая - такие инвестиции не обгонят даже инфляцию.

- Деньги всегда под рукой - легко потратить.

Действуем в 2 этапа:

Этап 1. Открыть накопительный счет в интернет-банке.

Этап 2. Настроить автоматические переводы. Я записала вам видео-инструкцию, как настраиваю автоплатеж:

❗️2026 - год возможностей.

Кредиты и ипотеки стали недоступны обычным людям. Что делать с деньгами?

✅ Учитесь копить и выгодно вкладывать сбережения! Я знаю целых 10 способов сделать это в 2026 году. Можно инвестировать от 100 рублей - это доступно каждому!

На марафоне «10 способов вкладывать деньги» вы узнаете:

→ как накопить на крупные покупки

→ куда выгоднее всего вкладывать деньги, а какие инструменты лучше обойти стороной

→ где передержать свои сбережения в этом году

→ как правильно хранить деньги

→ какие есть риски во всех способах инвестиций

→ что делать со своими деньгами в период высокой ключевой ставки и самых дорогих ипотек

Кредиты и ипотеки стали недоступны обычным людям. Что делать с деньгами?

✅ Учитесь копить и выгодно вкладывать сбережения! Я знаю целых 10 способов сделать это в 2026 году. Можно инвестировать от 100 рублей - это доступно каждому!

На марафоне «10 способов вкладывать деньги» вы узнаете:

→ как накопить на крупные покупки

→ куда выгоднее всего вкладывать деньги, а какие инструменты лучше обойти стороной

→ где передержать свои сбережения в этом году

→ как правильно хранить деньги

→ какие есть риски во всех способах инвестиций

→ что делать со своими деньгами в период высокой ключевой ставки и самых дорогих ипотек

Итого: вы заберете 10 лучших способов вложения денег в 2026 году и получите готовую инструкцию для ваших денег на весь год.

Цена: 0 рублей.

Чтобы посмотреть лекции на марафоне «10 способов вкладывать деньги», переходите по кнопке ↓

Цена: 0 рублей.

Чтобы посмотреть лекции на марафоне «10 способов вкладывать деньги», переходите по кнопке ↓